Pendahuluan

Generasi Z (1997-2012) tumbuh di era digital, melek teknologi, aktif di media sosial, dan terbiasa dengan transaksi digital. Namun, apakah mereka juga melek finansial?

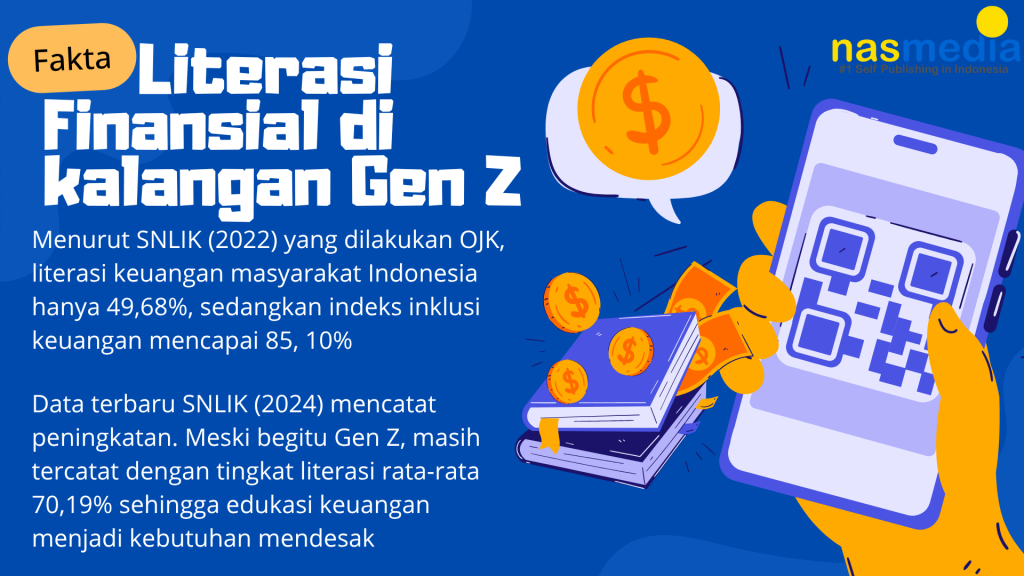

Menurut Survei Nasional Literasi dan Inklusi Keuangan (SNLIK) 2022 yang dilakukan Otoritas Jasa Keuangan (OJK), indeks literasi keuangan masyarakat Indonesia baru 49,68%, jauh tertinggal dari indeks inklusi keuangan 85,10%. Artinya banyak masyarakat, termasuk Gen Z, sudah memiliki akses ke produk keuangan, tetapi belum sepenuhnya memahami cara mengelolanya.

Data terbaru SNLIK 2024 mencatat peningkatan : indeks literasi keuangan naik menjadi 65,43% dan indeks inklusi keuangan berada di angka 75,02%. Meski ada kemajuan , Gen Z masih tercatat dengan tingkat literasi finansial rata-rata 70,19%. Sehingga edukasi keuangan tetap menjadi kebutuhan mendesak.

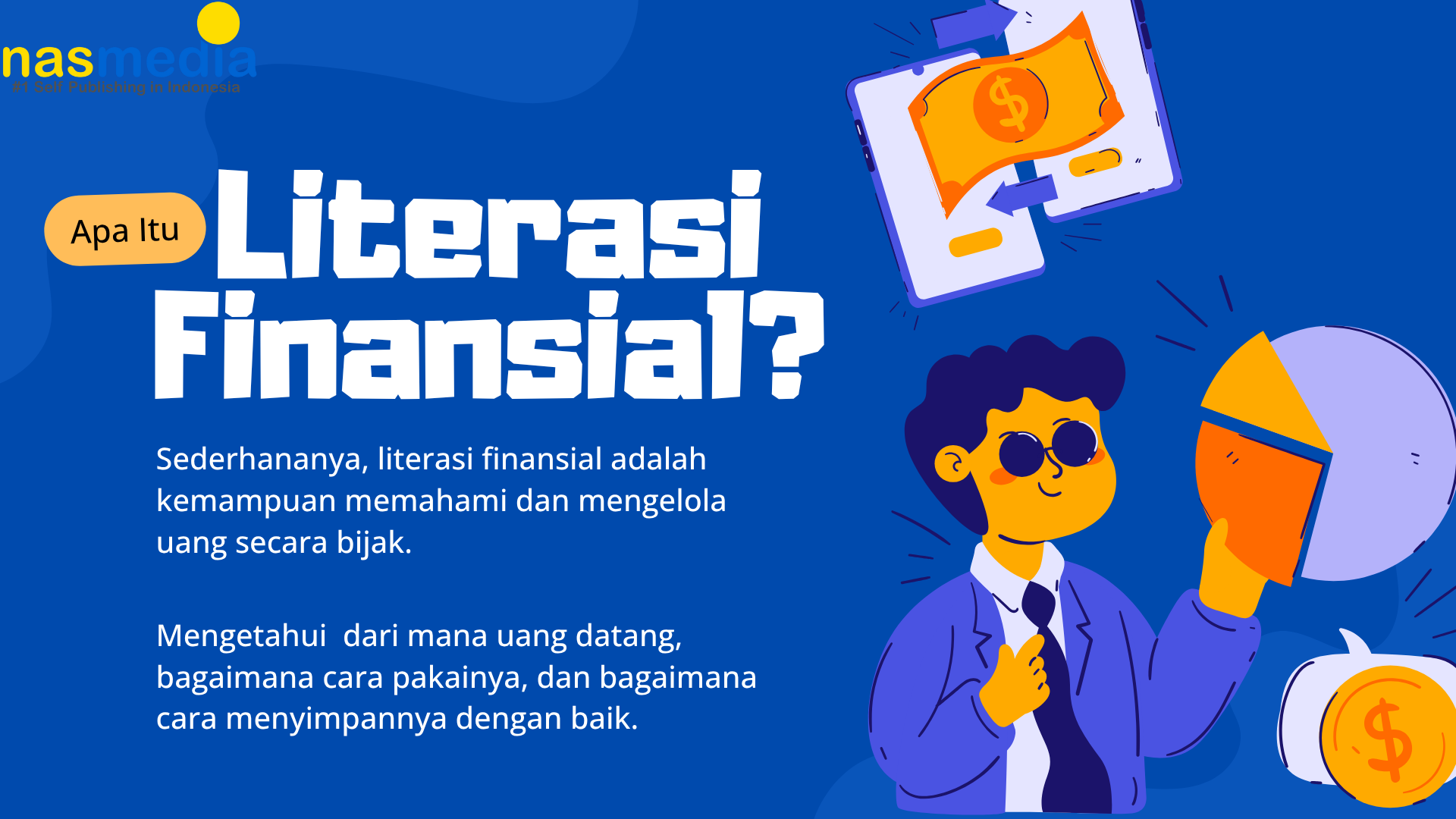

Apa itu Literasi Finansial?

Literasi finansial adalah kemampuan memahami dan mengelola uang secara bijak. Ini mencakup pengetahuan tentang menabung, berbelanja, berinvestasi, serta mengenali risiko keuangan. Menurut OJK, literasi finansial membantu individu membuat keputusan ekonomi yang tepat dan menghindari jebakan utang atau konsumsi implusif.

Fakta Literasi Finansial Gen Z Berdasarkan Survei OJK

1. Literasi Finansial Gen Z Masih Rendah

SNLIK 2024 menunjukan bahwa kelompok usia 15-17 tahun memiliki tingkat literasi keuangan paling rendah. Hal ini mengindikasikan bahwa meskipun Gen Z sangat akrab dengan teknologi digital, mereka belum sepenuhnya memahami konsep dasar keuangan.

2. Rentan Terjerat Pinjaman Online

OJK mencatat banyak Gen Z mudah terjerat pinjaman online (pinjol), baik legal maupun illegal. Kepala Eksekutif Pengawas Perilaku Pelaku Usaha Jasa Keuangan, Edukasi, dan Perlindungan Konsumen OJK, Friderica Widyasari Dewi menegaskan bahwa Gen Z “ sangat digital literate, tapi belum financial literate.” Akibatnya, mereka mudah mengakses pinjaman tanpa memahami risiko jangka panjang.

3. Gaya Hidup YOLO dan FOMO

Gen Z dikenal dengan moto YOLO (You Only Live Once) dan kebiasaan FOMO (Fear of Missing Out). Survei OJK menyoroti bahwa perilaku ini mendorong Keputusan finansial implusif, seperti membeli barang viral atau mengikuti tren tanpa perhitungan. Kebiasaan ini membuat Gen Z rentan mengalami masalah keuangan.

4. Tabungan dan Investasi Masih Rendah

Riset pendukung dari Research Institute (2019) menunjukan bahwa alokasi tabungan Gen Z hanya sekitar 10,17% dari pendapatan. Mereka juga cenderung minim investasi, meskipun sudah akrab dengan aplikasi keuangan digital. Hal ini memperkuat temuan OJK bahwa literasi finansial Gen Z masih perlu ditingkatkan.

5. Gap Antara Akses dan Pemahaman

Meskipun indeks inklusi keuangan tinggi, Gen Z sudah memiliki akses ke rekening bank, e-wallet, atau aplikasi investasi, tetapi pemahaman mereka tentang cara mengelola produk keuangan masih rendah. Inilah yang disebut OJK sebagai “gap antara inklusi dan literasi.”

Penutup

Fakta literasi finansial di kalangan Gen Z berdasarkan survei OJK bahwa meskipun mereka sangat melek digital, pemahaman finansial mereka masih tertinggal. Rendahnya literasi membuat Gen Z rentan terjerat pinjaman online, terpengaruh gaya hidup YOLO dan FOMO, serta kurang disiplin dalam menabung dan berinvestasi.

Dengan peningkatan indeks literasi keuangan, kemajuan tersebut patut diapresiasi. Namun, tantangan terbesar tetap ada pada generasi muda. Oleh karena itu, edukasi finansial sejak dini menjadi kunci untuk membentuk Gen Z yang lebih bijak, mandiri, dan siap menghadapi tantangan ekonomi.